四、乘用车竞争格局

1、乘用车各车系08年3月表现

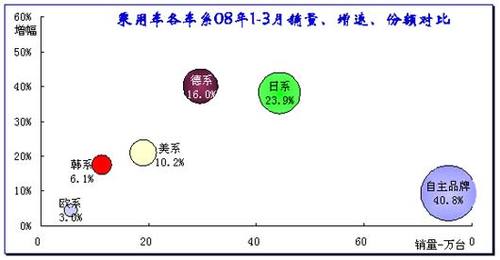

〖乘用车各车系08年表现〗

由于微客等的优势,乘用车的自主品牌始终在乘用车市场占据领军地位,自主品牌份额仍保持40.8%的高位,但08年1-3月增速仅9%,成为乘用车市场除法系外增长最慢的车系,因此表现并不理想。日系的份额前期受灾害影响下降,但本月回升明显,1季度份额达到23.9%,1季度增速仍达38%。德系份额为16.0%,并以40%的增速成为08年的增长明星。

![]()

〖乘用车各车系07-08年份额走势〗

08年各车系走势分化严重,德系和日系份额上升,自主品牌等份额逐步滑落。由于市场需求在年度各月有明显的差异,属于循环走势,因此月度间的连续走势并不完全说明竞争状态,而同上年同月度的比较更有意义。08年日系和德系市场份额总体处于上升中,但德系更为强劲,日系07年在乘用车市场几乎是一路上行,08年1-2月因受灾和内部产品调整而份额下降,3月的日系份额尚未恢复历史高点。德系从08年表现较强,但因07年初的德系大降价,而08年没有,因此德系的市场压力将巨大。乘用车市场的自主品牌份额虽然08年3月在40.3%的较高位置,但仍处于逐步回落中的中途反击,相对于07年3月的45.6%差距巨大,自主品牌的倒退现象明显,问题严重。

美系车型表现较为稳定, 未来走势压力较大。韩系虽经努力,但仍只是保持原状态。

2、自主品牌分析

![]()

〖自主品牌08年与07年的乘用车各细分市场表现分析〗

自主品牌08年的乘用车销量增长仅3.6万台,份额降到40.9%,较07年1-3月下降4.4个百分点。其中轿车的增量有1.9万台,轿车自主品牌08年的轿车市场份额下滑到25.6%,较07年同期下降4.1个百分点,份额滑落趋势继续拉大。SUV的自主品牌08年的SUV市场份额达到48.5%,较07年下降10.9个百分点,因为SUV总量小、增长快,因此自主品牌SUV增量仅有1.2万台。MPV的自主品牌07年新品较多,但表现均较差,在08年合资品牌MPV异常下滑的背景下,自主品牌在MPV市场的份额上升6.2个百分点。

乘用车自主品牌的总体份额下滑主要是在各主力市场的份额地位不同,在增长最慢的微客市场,自主品牌份额100%,而在销量最大的轿车市场,自主品牌的份额最低,而且08年销量增长仅有8%,相对于SUV的自主品牌增速28%和MPV的18%增速,轿车最慢。

![]()

〖自主品牌07年以来各乘用车细分市场走势〗

08年自主品牌在轿车、SUV细分市场的走势不太理想,都有下滑的趋势。虽然3月轿车市场份额仅有25%,但相对于07年的3月份额下降5%,自主品牌下滑问题很严重。

轿车市场中,自主品牌出现逐级下滑的态势。每年的1季度的自主品牌走势较强,07年维持在30%的较高份额水平,但08年1季度出现25%的低份额,竞争环境恶化。

SUV作为新的关注亮点,合资品牌加大投入,自主品牌近半年来市场地位逐步下滑,2月已经下滑到50%以下的份额水平,3月加速下滑到46%。目前仅有增长最慢的MPV市场的自主品牌上升到52%的水平,估计未来难以保持50%的份额水平。

![]()

〖自主品牌07年以来轿车各细分市场走势〗

08年3月轿车自主品牌走势的下滑主要体现在紧凑型车、中档、小型车市场的份额快速下降。微型市场的份额有回升,但这主要是出口的贡献,国内市场的微型车仍压力较大。紧凑型是06-07年的自主品牌突破点,但08年初的走势并不理想,1月份额为22%,2月通过降价等达到28%,3月尚未下滑,但仍低于前期份额,福美来、骏捷等已经出现严重的生存危机,未来A级车的压力大增。

而小型车的部分合资品牌产品调整到位加之新品推出,因此08年3月自主品牌份额大幅滑落4个百分点。

笔者认为中档自主品牌是近期自主品牌将有突破的重点车型区间,1月的自主品牌走势较好,但3月走势仍不理想。3月的比亚迪F6上市,销量759台,还不太高。而江淮的宾悦3月销量达到1177台的较好水平;上汽的在新上市车型拉动下,荣威销量1536台,并不理想,自主品牌的中级车突破仍需要强力措施。

3、日系品牌走势

![]()

〖日系品牌07年以来各乘用车各细分市场走势〗

3月日系品牌在乘用车总体份额大幅上升,轿车的本田、丰田销量上升较大,而SUV的新品逍客和CRV的新款车型进一步拉动销量和份额。MPV的广州本田奥德赛销量大幅回升,降价后的销量较好。日系在淡季会表现突出,而旺季难以显现。估计5月后的日系销量份额会较好。

4、德系品牌走势

![]()

〖德系品牌07年以来各乘用车各细分市场走势〗

08年德系品牌的爆发较强,尤其是轿车的表现突出,1月份额达到23%的超高点位,2月由于一汽大众的调整,德系份额回落到20%,3月的两者表现均较好,份额达到21%。上海大众和一汽大众均有表现突出的月度,1月和三月的一汽大众乘用车第一,2月上海大众第一,德系实力充分体现。未来的新品表现如何将决定大众的08年表现。

08年德系在MPV的表现有改善,新途安上市后2月份额明显回升到9%的最高点,3月又回落到8%的较高位置。

5、韩系品牌走势

![]()

〖韩系品牌07年以来各乘用车各细分市场走势〗

08年的韩系力争表现突出,因此1月出现开门红的态势,但2月和3月的份额持续下降。韩系在SUV的表现最为突出,新品狮跑的1月销量进一步上升到2500台,2月仍在1700台水平,但3月已经回归到17%的07年同期水平。3月的韩系轿车份额为6%,又回到07年同期水平。韩系在MPV市场的走势份额仍很低。

6、跨国集团走势

![]()

〖世界主要汽车集团在乘用车各细分市场份额走势〗

08年的跨国集团在中国市场的内部相对份额升降分化较大,上升的少,下降的多。上升的是大众(2%)、丰田(1.4%)、雷诺日产(0.9%)、本田(0.4%),下降的是通用(-1.4%)、标致雪铁龙(-1.3%)、现代起亚(-1.1%)、三菱(-0.8%),宝马、奔驰也均下降,菲亚特淘汰出局。

3月的本田重新超越丰田成为第三,而通用下降到16%,与丰田本田的优势缩小。